Kadehditko kaverin edullisempaa asuntolainaa? Tästä se johtuu

Asuntolaina arvioidaan aina tapauskohtaisesti. Siihen vaikuttaa niin asunto kuin lainan ottajakin.

Asuntolainojen korot ovat viime kuukausina kääntyneet laskuun. Tämä voi vaikuttaa positiivisesti myös siihen, millaisia marginaaleja pankit asiakkaille tarjoavat, kertoo S-Pankin kehityspäällikkö Annemari Airaksinen.

Marginaali on viitekoron päälle tuleva lainan kustannus, joka käytännössä kertoo, millä hinnalla pankki lainaa rahaa juuri sinulle. Kokonaiskoron muodostavat viitekorko ja marginaali yhdessä lainan avausmaksun ja tilinhoitopalkkion kanssa.

”Kun korot ovat lähteneet laskuun ja asuntokauppa oletettavasti piristyy, alkaa pankeille tulla enemmän lainahakemuksia. Tällöin pankit voivat kilpailla hyvistä asiakkaista juuri marginaaleilla.”

Uusien asuntolainojen laskennallinen marginaali oli heinäkuussa 2024 keskimäärin 0,69 prosenttia, kertoo Suomen Pankin tilasto. Asuntolainavertailuja tekevän Etua Oy:n vertailussa pääkaupunkiseudun kymmenestä pankista alimman lainamarginaalin elokuussa 2024 tarjosi S-Pankki, jossa marginaali oli 0,6.

Se, millaisen marginaalin pankki tarjoaa juuri sinulle, riippuu kuitenkin asunnostasi – ja sinustakin.

Kasvukeskus on pienempi riski

Käytännössä asuntolainan marginaali on pankin laskema riskiarvio, Airaksinen sanoo.

”Mitä pienempi riski takaisinmaksuongelmille on, sitä pienempi marginaalikin voi olla.”

Tätä riskiä pankki arvioi monien eri tekijöiden kautta. Keskeisesti siihen vaikuttaa asiakkaan takaisinmaksukyky eli tulojen määrä ja säännöllisyys. Tämän vuoksi asiakkaille tehdään stressitesti, jolla varmistetaan, että lainan lyhennyksistä pystyy selviytymään mukavasti siinäkin tapauksessa, jos korot nousisivat kuuteen prosenttiin.

”Esimerkiksi työsuhteen määräaikaisuus tai vakinaisuus ei kuitenkaan välttämättä vaikuta marginaaliin. Tietyillä aloilla määräaikaisuudet ovat yleisiä ja töiden jatkuvuus on lähes varmaa”, Airaksinen kertoo.

Myös asunnon kunto ja sijainti vaikuttavat marginaaliin. Hyväkuntoinen asunto kasvukeskuksesta on todennäköisesti helppo tarvittaessa myydä, jolloin pankin riski rahoittaa kohdetta on pienempi. Jos taas ostaa vanhemman remonttikohteen syrjäseudulta, siihen liittyy helposti riskejä ja lisäkustannuksia, jotka voivat näkyä lainan hinnoittelussa eli marginaalissa, Airaksinen kertoo.

Sekin voi vaikuttaa marginaaliin, millainen asiakkuussuhde pankkiin on ollut. Jos asiakas on pankille tuttu ja pankilla on tietoa hänen taloudenpidostaan, pankki ottaa yleensä lainaa tarjotessaan pienemmän riskin kuin tuntemattoman asiakkaan kanssa.

”Tämä ei silti tarkoita, että vanha asiakas saa aina pankistaan uusia asiakkaita paremman tarjouksen. Marginaali riippuu aina kokonaisriskiarviosta.”

Kilpailuta säännöllisesti

Kun asuntolainan on saanut, se on hyvä kilpailuttaa muutaman vuoden välein. Pankin näkemys lainan riskeistä voi muuttua ajan kuluessa.

”Jos lainaa on ongelmitta maksanut takaisin useamman vuoden ajan, on asiakkaalle kertynyt näyttöä maksukyvystä samalla, kun lainapääoma on pienentynyt ja lainan lisävakuuksia on vapautunut”, Airaksinen sanoo.

Lisäksi laina kannattaa kilpailuttaa, jos oma taloustilanne kohenee tai jos asunnon arvo nousee. Asunnon arvoa voivat nostaa esimerkiksi asunnon remontit, alueelle tehty lisärakentaminen tai uudet liikenneyhteydet. Jos siis esimerkiksi kaupunginosaan tulee ratikkalinja ja uusia palveluita, voi lainan marginaalista saada entistä paremman tarjouksen.

Lainatarjouksen pyytäminen S-Pankista on helppoa, koska tarjouspyynnöt ja lainaneuvottelut voidaan hoitaa sähköisesti, Airaksinen sanoo.

Kulut voivat yllättää

Marginaali ei ole ainoa kustannus, jota lainatarjousten välillä kannattaa tarkastella.

Jos lainan siirtää kilpailutuksen jälkeen uuteen pankkiin, pankki voi periä sen nostamisesta palkkion. Kulut voivat olla satoja euroja. Myös lainan takaisinmaksutapa (esimerkiksi annuiteetti, tasalyhennys tai kiinteä tasaerä) voi vaikuttaa lainan kustannuksiin, samoin kuin se, millaiseen viitekorkoon laina sidotaan.

Myös pankin palvelumaksuista, kuten tilinhoitomaksuista, korttimaksuista ja verkkopankkitunnuksista voi kertyä kymmenienkin eurojen hintalappu kuukausittain. Nämä kustannukset voivat selkeästi pienentää marginaalin laskun vaikutusta.

S-Pankin peruspankkipalvelut ovat asiakasomistajille maksuttomia, Airaksinen muistuttaa.

Lisäksi Airaksinen kannustaa vertailemaan pankin tarjoamia lisäpalveluita, kuten lainaturvavakuutuksia ja mahdollisuutta lyhennysvapaan pitämiseen.

”Joustoilla ja lainaturvalla voi varmistaa, että selviytyy lainanmaksusta myös tiukan paikan tullen eikä esimerkiksi joudu myymään kotiaan. Näidenkin ehdot on hyvä vertailla, että saa sellaisen lainapaketin, joka varmasti palvelee omia tarpeita”, Airaksinen muistuttaa.

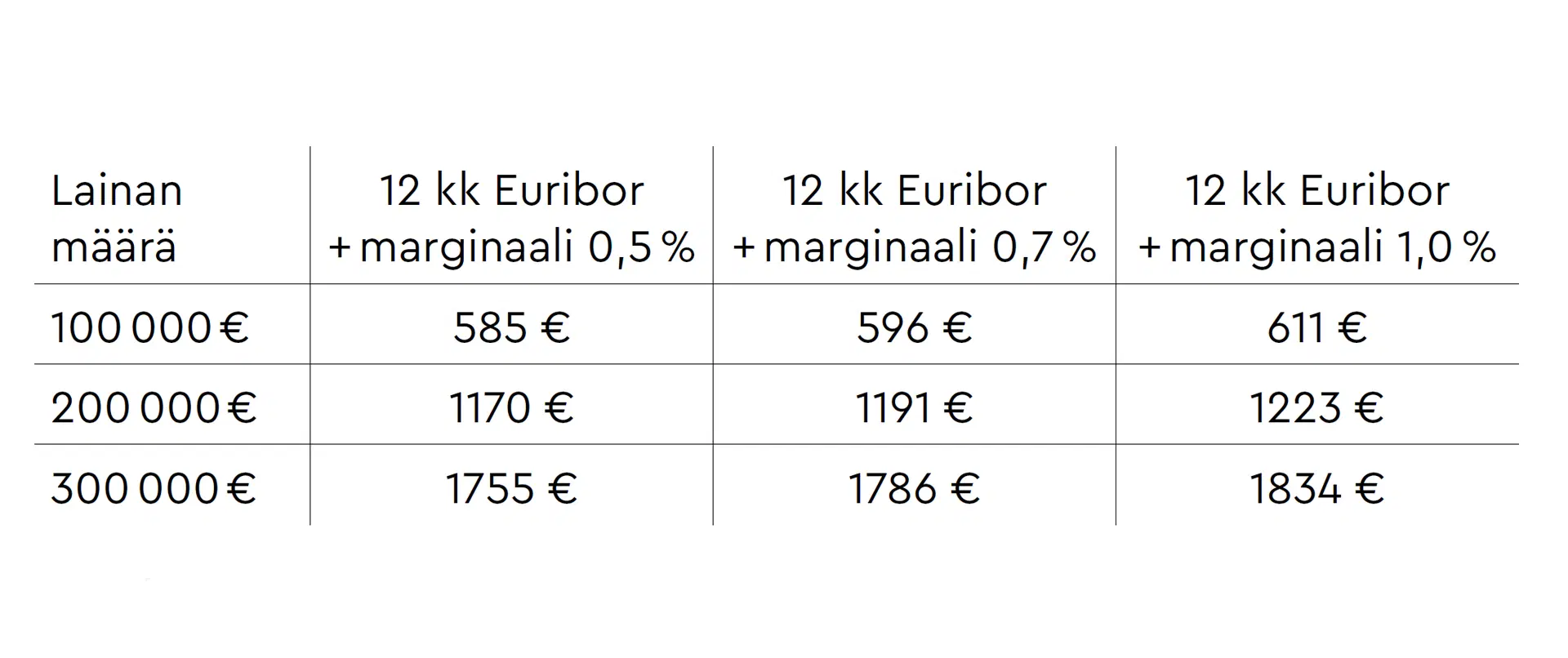

Paljonko marginaali vaikuttaa?

Lainamarginaalin vaikutus kuukausierään, laina-aika 20 vuotta

Taulukossa esitetyt kuukausiesimerkit sisältävät lyhennyksen, koron ja tilinhoitomaksun. Kuukausieräesimerkit ovat suuntaa-antavia. Lainan tarkemmista ehdoista sovitaan asiakkaan kanssa henkilökohtaisesti lainaneuvottelussa.

Esimerkkilaskelma

Kun lainamäärä on 200 000 euroa, laina-aika 20 vuotta ja laskennallinen asuntolainan korko 3,5 % (marginaali + 12 kk Euribor), todellinen vuosikorko on 3,66 %. Maksueriä yht. 240 kpl ja erän suuruus 1 160 euroa/kk, luotto kuluineen yht. 279 480,80 euroa. Laskelmassa luottokustannuksina on huomioitu lainan toimitusmaksu 500 euroa ja tilinhoitomaksu 2,50 euroa/lasku.

Lue myös

Tee arjestasi helpompaa ja herkullisempaa!

Tilaa Yhteishyvän uutiskirje, niin saat ajankohtaiset reseptit ja arkea helpottavat vinkit suoraan sähköpostiisi.

- 1.Ällistyttävän helppoa! Näin saat taas valkoisen vessanpöntön

- 2.Onko kotisi aina pölyinen? Nyt kerromme yhden syypään

- 3.Voiko 11 000 eurolla rakentaa talon? Tiia teki niin

- 4.Luovu näistä tavaroista kotona – et jää kaipaamaan

- 5."Tämä piirakka kerää aina ylistävät kehut"

- 6.Hääpäivän aatto oli paljastava – Tällaista on olla alkoholistin puoliso

Uusimmat jutut sähköpostiisi

Uusimmat jutut sähköpostiisi